Rodinný rozpočet - Jak si ho sestavit

Hlavní menu / Finanční plánovaní / Rodinný rozpočet – Jak si ho sestavit

Rodinný rozpočet, lámete si i Vy hlavu, jak jej správně sestavit? Provedeme Vás sestavením celého rozpočtu, řekneme Vám, jak na zdravou finanční bilanci i jak a kde ušetřit.

Napsal: Eliška Jenknerová a Jan Luzert • Aktualizováno: 26.8.2023 • 10 Min čtení

Co budeme potřebovat k sestavení rozpočtu

Základem finančního zdraví je dostat své finance pod kontrolu. Prvním krokem je sestavení rodinného finančního rozpočtu.

K sestávení budeme potřebovat papír a tužku nebo excelovou tabulku. Nejjednodušší krok je vzít si k ruce své bankovnictví. V každém bankovnictví najdeme přehled o všem, co je pro sestavení rozpočtu potřeba. Buď můžeme použít výpisy z účtu, nebo přímo aplikaci banky, kde jsou naše výdaje i příjmy zmapované.

Než se vrhneme do sestávování nebo generování výpisu, uděláme si pořádek v bankovnictví. Vetšina bank už naše výdaje třídí do kategorií (nákupy, doprava, apod.). Některé výdaje si však musíme roztřídit sami, nejprve si projdeme bankovnictví za posledních tři až šest měsíců a nezatříděným položkám přiřadíme kategorii. Je to mravenčí práce, ale usnadní nám to práci při samotném sestavování rozpočtu.

Pokud nejsme zdatní s bankovnictvím, můžeme si pouze stáhnout nebo vytisknout 3 poslední výpisy z účtu a údaje zaznamenat do excelové tabulku nebo na papír.

Sepsáním položek práce nekončí, abychom zjistili, zda se svými penězi nakládáme správně, je potřeba si výdaje roztřídit do těch správných kategorií.

Sestavení rodinného rozpočtu

Každý rodinný rozpočet se skládá z příjmové a výdajové strany, v tomto případě jsou to měsíční příjmy a měsíční výdaje. Některé položky platíme pravidelně jiné jednou za rok, pro získaní kompletního přehledu o rozpočtu je potřeba zapsat a roztřídit všechny položky do kategorií.

Měsíční příjmy

Do příjmů zahrnujeme, všechny tyto položky:

- ČISTÝ PŘÍJEM Z HLAVNÍ PRACOVNÍ ČINNOSTI

- ČISTÝ PŘÍJEM Z VEDLEJŠÍ PRACOVNÍ ČINNOSTI

- ČISTÝ PŘÍJEM Z PODNIKÁNÍ

- MATEŘSKÁ/RODIČOVSKÁ

- SOCIÁLNÍ PŘÍSPĚVKY

- VÝŽIVNÉ

- PŘÍJEM Z PRONÁJMU

- DŮCHODOVÉ DÁVKY

- PŘÍJEM Z KAPITÁLOVÉHO MAJETKU

- PRAVIDELNÉ BONUSY, PRÉMIE, STRAVENKY

- OSTATNÍ PŘÍJMY

Vždy uvádíme průměrnou měsíční výši.

Měsíční výdaje

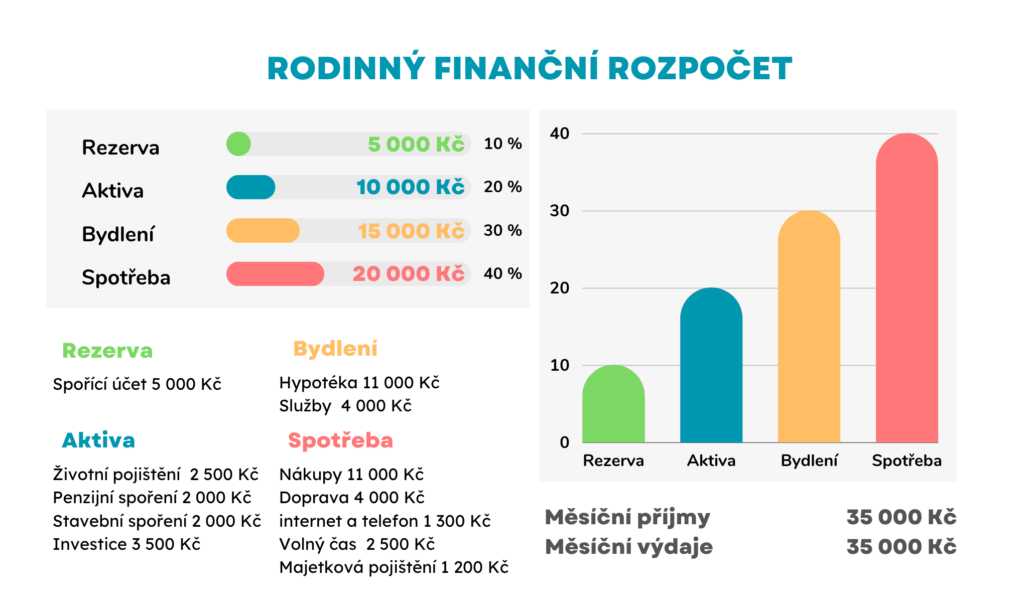

Teď se společně vrhneme na výdajovou část rozpočtu. Výdaje se u každé domácnosti mohou lišit složením i výškou plateb. Obecně výdaje můžeme rozložit do 4 kategorií: REZERVA, AKTIVA (Finanční produkty), BYDLENÍ, SPOTŘEBA. Každou oblast zde rozebereme, ne všechny výdaje se naší domácnosti musí týkat, do rozpočtu zapisujeme jen ty, které platíme.

1. Rezerva

Do rezervy patří naše uspořené peníze, které odkládáme na spořící a běžné účty. Pokud si takový účet vedeme, zapíšeme si kolik si na něj průměrně měsíčně odkládame.

2. Aktiva, neboli finanční produkty

Do této kategorie řadíme finanční nástroje, které nám pomáhají dosahovat našich finančních cílů. Patří sem spořící a investiční produkty, ale také životní pojištění. Vždy uvádíme průměrnou měsíční platbu.

- STAVEBNÍ SPOŘENÍ

- PENZIJNÍ PRODUKTY

- TERMÍNOVANÉ VKLADY

- INVESTICE

- ŽIVOTNÍ POJIŠTĚNÍ (rizikové, investiční, kapitálové, úrazové)

3. Bydlení

Bydlení je nezbytná položka každého rozpočtu, může se skládat z nájmu nebo splátky úvěru na bydlení plus platba za služby. Zapíšeme si všechny částky, které za bydlení průměrně měsíčně platíme.

- ÚVĚR NA BYDLENÍ (hypotéka, úvěr ze stavebního spoření)

- NÁJEMNÉ

- ELEKTŘINA

- PLYN

- SLUŽBY (voda, topení)

- POPLATKY (TV, rozhlas)

4. Spotřeba

Nejrozsáhlejší částí celé bilance je spotřeba, patří sem jak položky nezbytné pro náš život (jídlo, doprava), tak i naše rozmařilosti (kosmetika, dovolená, služby). Najdeme tady i pojištění majektu, daně a pro podnikatele podnikatelské náklady nebo splátky ostatních úvěrů. Všechny položky potřebujeme přepočítat na průměrnou měsíční částku a zapsat.

- NÁKUPY (nákupy potravin, oblečení, cigarety a alkohol, dárky, drogerii, nákupy elektroniky, knihy, časopisy, vybavení domácnosti apod.)

- DOPRAVA (MHD, palivo, servis a doplňky, leasing, letenky)

- KOMUNIKACE ( internet, mobilní tarify, kabelová televize, Netflix a další)

- VOLNÝ ČAS (dovolená, restaurace, koníčky, kultura, sport, kosmetické služby, studium)

- DĚTI (kroužky, hračky, pomůcky, výživné, stravné, kapesné)

- ZDRAVÍ (léky, lékařská péče, lázně)

- OSTATNÍ (domací mazlíčci a charita, apod. )

- DANĚ A POPLATKY (bankovní poplatky, komunální odpad, daně z nemovitosti apod.)

- PODNIKÁNÍ (sociální a zdravotní pojištění, daně)

- POJIŠTĚNÍ MAJETKU (pojištění auta, domácnosti, nemovitosti či odpovědnosti)

- SPLÁTKY SPOTŘEBITELSKÝCH ÚVĚRŮ (nepatří sem úvěry na bydlení, které jsme zahrnuli do bydlení)

Výsledek rodinného rozpočtu

Takto sestavený rodinný rozpočet by vždy měl vyjít vyrovnaný, tedy výsledná bilance by měla být nula. Peníze, které by přebyly, jsme uložili na běžný nebo spořící účet, pokud nám naopak peníze chybí (vyšlo nám záporné číslo), znamená to, že utracíme méně nebo máme vyšší příjmy.

Pro vyhodnocení rozpočtu jednotlivé katogorie potřebujeme sečíst a převést na procenta. Aby to bylo pochopitelné použiji výše uvedený příklad rodinného rozpočtu.

Rodinný rozpočet s celkovým měsíčním příjmem 50 000 Kč, se svými výdaji nakládá následovně: 5000 Kč dávájí do rezervy na spořící účet, 10 000 Kč platí rodina na finančních produktech, 15 000 Kč platí za bydlení a 20 000 Kč utrací za spotřebu a majetkové pojištění. Celkový příjem rodiny je 100%, z tohoto příjmu 10% tvoří rezerva, 20% finanční produkty (Aktiva), 30% Bydlení a 40% Spotřeba.

Stejný přepočet provedeme i u našeho rodinného rozpočtu, díky tomu zjístíme, kolik procent mají jednotlivé kategorie zastoupení v naší bilanci. Tyto procenta nám poslouží při vyhodnocování rodinného rozpočtu.

Ať už nám náš rozpočet vyšel jakkoliv důležité je, jak si jej nastavíme do budoucna, protože od toho se bude odvíjet naše finanční zdraví.

Jak vypadá zdravý rodinný rozpočet

Nalej, vylej, tak vypadá finanční bilance většiny lidí. Peníze přijdou na účet a rozkutálejí se dřív, než dorazí další. Ale co s tím ?

Klíčové je uvědomit si, proč pro nás není vhodné vše utratit. Každý z nás má příjem, ten každý měsíc vracíme do ekonomiky.

Tyto peníze se rozdělí na položky spotřeby, bydlení a finančních produktů.

Kam naše finance tečou a komu vydělávají? Jsme to my a nebo někdo jiný? Kam se vyplatí peníze dávat a proč?

Následující informace možná nebude příjemná, ale je potřebná. Veškeré námi utracené peníze někomu vydělávají. Na naši rozmařilé spotřebě vydělávají majitelé potravinových řetězců, benzínových pump, kosmetických společností, cestovních kanceláří či pojišťoven (když si třeba nekontrolujeme aktuální cenu pojištění auta), ale i banky. Nutno říct, že každá společnost, od které si něco kupujeme či platíme, má zájem na tom, abychom utráceli a nakupovali. Protože čím více utrácíme, tím jsou bohatší.

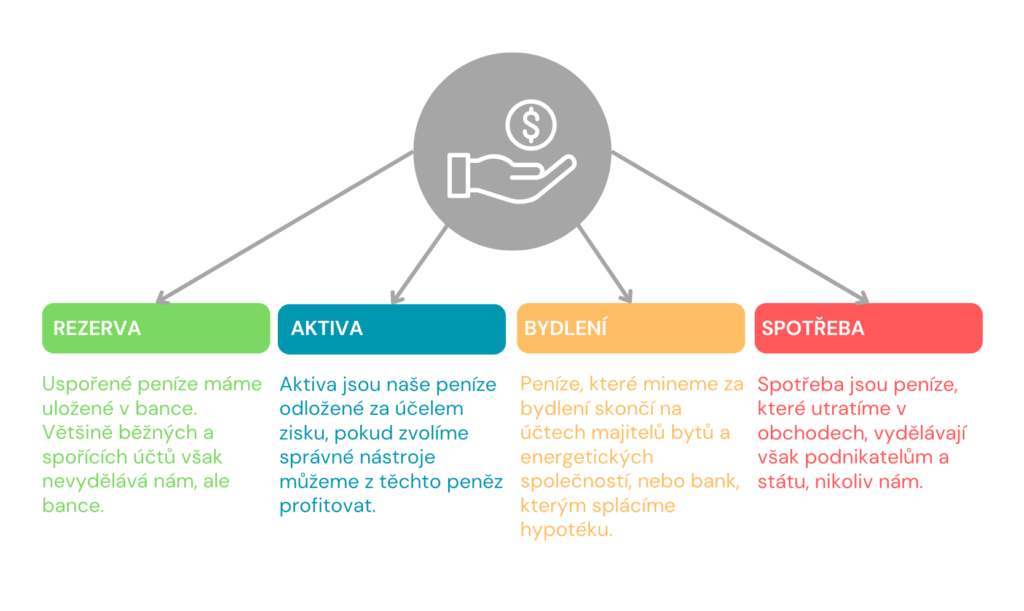

Zdravý rodinný rozpočet

Bohužel tomu, aby na nás někdo vydělával se nevyhneme, ekonomika tak funguje. Můžeme ale být chytří a na tomto systému vydělávat také. Rozvržením finanční bilance a volbou správných finančních produktů dokážeme minimálně ušetřit, dokonce i vydělat.

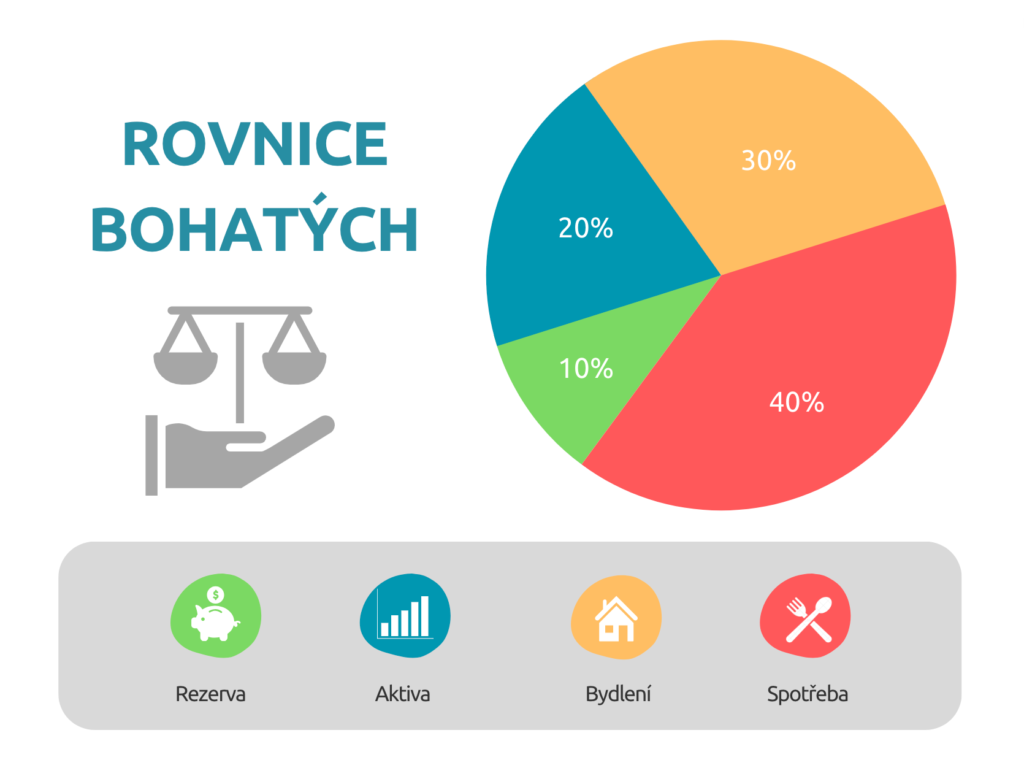

Zdravý finanční rozpočet definuje ROVNICE BOHATÝCH, je to nástroj, který nám pomáhá mít dostatečnou rezervu, nepřeplácet za bydlení a být připraveni na plánované i neplánováné výdaje. Rovnice bohatých říká, že bychom si své platby měli rozdělit do čtyř kategorií.

S těmito čtyřmi kategoriemi jsme se již seznámili. Jedná se o rezervu, aktiva, bydlení a spotřebu. Rovnice bohatých nám hlavně určuje, kolik bychom za tyto položky měli každý měsíc maximálně platit, pojďme si je společně projít.

1. Kategorie : Rezerva

Na prvním místě musí být krátkodobá rezerva, kam by mělo chodit každý měsíc 10% našeho příjmu. Vytvořený finanční polštář by měl být ve výší 3-6 měsíčních příjmů. Takto odložené peníze nám slouží pro nečekané výdaje (pokažená pračka či auto), také pro malé plánované výdaje (dovolená, pravidelný servis auta apod.).

2. Kategorie : Aktiva

Druhou nejdůležitější platbou jsou Aktiva, neboli finanční produkty. Do aktiv patří životní pojištění, spoření a investice.

Životní pojištění může a nebo nemusí být potřeba v našem finančním plánu. Nepotřebujeme jej pokud příjem do domácnosti není závislý na naší aktivní činnosti, nebo pokud již máme dostatečné rezervy, které by nám nahradily příjem až do smrti. Pokud jsme stále nositel příjmu my , asi budete zklámáni, ale je potřeba ho do plánu zařadit.

Životní pojištění by nás mělo krýt před vážnými dlouhodobými výpadky příjmu. Tyto výpadku může způsobit invalidita, úraz s trvalým následkem, závažná onemocnění, pracovní neschopnost a smrt. Cena životního pojištění by se měla pohybovat okolo 3 – 5% z našeho příjmu v závislosti na našem příjmu, věku, povolání, zdravotním stavu a finančních zavázcích.

Investice a spoření jsou nástroje, které nám pomohou vytvořit dostatečné prostředky na pořízení našich budoucích cílů. Umožňují nám také využít státních příspěvků a zhodnocení. Tato položka tvoří 12 – 20% našeho příjmu.

3. Kategorie : Bydlení

Bydlení je nejčastější neřest Čechů. Rádi bydlíme nad svůj standard, banky nás k tomu dokonce vybízejí, povolují nám až 45% z našich měsíčních příjmů dát za úvěry. 45% z 35 tisícového příjmu je 15 750 Kč, a to jsme ještě nezapočetli služby spojené s bydlením. Pokud to v této části přepálíme, zaděláme si nejen na nezdravou bilanci, ale i velmi omezenou možnost spořit, a to nakonec bude mít zásadní dopad na náš životní standard. Cena bydlení včetně služeb by se měla pohybovat okolo 30%.

4. Kategorie : Spotřeba

40% procent příjmu můžeme spotřebovat za jídlo, bydlení, zábavu, dovolené, děti apod. Nesmíme ale zapomínat, že do spotřeby patří i pojištění auta nebo nemovitosti či úvěry nesouvisející s bydlením. Zde je důležité pochopit, že i tyto výdaje je dobré nejen plánovat ale propočítat. Například pokud si mladý člověk koupí drahé nové auto, nejen že si ze spotřeby ukrojí značnou část na úvěr či leasing, ale také na drahé pojištění. Největší vliv na cenu pojištění vozu ale i úvěru má právě věk a historie, pokud jsem mladý nikdy jsem neboural ani se nazadlužil, pro banku i pojišťovnu jsem nejistý a tyto položky se mi velmi prodraží. Koupě takového vozu může v bilanci měsíčně ukrojit i 7 tisíc měsíčně, díky tomu pro mě může být nereálné mít rezervu nebo si pořídit vlastní bydlení.

Jak a kde v rodinném rozpočtu ušetřit ?

Rovnice bohatých nám říká, jak by to mělo vypadat ideálně, život ale vždy ideální není, pokud Vám bilance nevyšla úplně podle tohoto nástroje dobře, je potřeba své finanční návyky nebo jednotlivé položky přehodnotit.

Finanční zdraví funguje je stejně jako lidské zdraví, pokud o něj nepečujeme dříve nebo později nás může doběhnout. některé změny možná nejdou udělat hned, důležité je postupně je dělat.

Systém dvou účtů

Systém dvou účtů je nejjednodušší způsob, jak rychle dostat finanční rozpočet pod kontrolu. Základem je mít dva běžné účty a jeden spořící účet. Principem je oddělit spotřebu od příjmu.

Jak funguje systéme dvou účtů?

Na hlavní účet nám chodí příjem a odchází z něj platby za bydlení, finanční produkty a na spořící účet. Z účtu na spotřebu platíme nákupy, benzín apod., na tento účet si tedy pošleme částku určenou na spotřebu. Získáme tak pouze omezenou částku, kterou můžeme měsíčně utratit.

Pokud jsme si svůj rozpočet nikdy nehlídali, nemusíme hned dodržovat rovnici bohatých, oddělení spotřeby nás však donutí utrácet jen část příjmu a díky tomu si vybudejeme návyk šestřit a odkládat.

Změna finančních návyků je dlouhá cesta, systém dvou účtu je prvním krokem k ní, především pokud jsme zvyklí utrácet příliš.

Zbavte se dluhů

Dluhům se občas prostě nevyhneme, není důležité proč jsme si úvěr brali, ale jak s ním budeme pracovat ve finančním rozpočtu, aby nás stál co nejméně a co nejkratší dobu.

Jak poznat nevýhodný úvěr?

Úvěry jsou položka na níž nevyděláváme my, ale banka. Přesto pro Vás mám jednu pozitivní správu stejně jako nám inflace užírá naše úspory, tak nám i snižuje reálnou hodnotu našich půjček. Aby to bylo srozumitelné uvedu příklad.

Představme si, že jste si půjčili 3 000 000 Kč na pořízení bytu 5 let zpátky. Průměrná dlouhodobá inflace je 2,99%. Za prvné hodnota Vašeho bytu, který jste si koupili vzrostla, je vcelku možné že byt má o 500 000 Kč a 1 milión korun vyšší hodnotu (podle lokality). Zároveň dnes vyděláváme více než před 5 lety, měsíční splátka tak pro nás představuje nižší položku než, když jsme si úvěr brali.

Úvěry jsou rozhodně pasiva, které nám kradou peníze z rozpočtu a určitě na nich nevyděláváme my ale banka. Vyhnout se úvěrům můžeme dostatečnou rezervou a plánováním, stejný nástroj nám pomůže i při jejich zbavování.

Máme-li úvěr, který zatěžuje náš rozpočet, je potřeba s ním vhodně a rychle pracovat. Za prvé si zjistěme zda je opravdu výhodný. K tomu nám pomůže kalkulačka RPSN. Úrok na půjčce není jediné kritérium, to nejdůležitější je RPSN neboli roční procentní sazba nákladů. Jedná se o procentuální vyjádření nákladovosti úvěru. Zjístíme tedy kolik opravdu ročně zaplatíme za daný úvěr navíc.

Druhým krokem je si úvěr srovnat na trhu, zda na něm nejde ušetřit.

Ušetřete

Nejčastější neřádem v našem rozpočtu jsou položky, na kterých zbytečně přeplácíme. Kam sáhnout jako první? Tady je pár tipů:

- Bankovní poplatky – Běžné účty zdarma jsou už dnes standard, nový účet si za pár minut sjednáte online.

- Pojištění majetku, aut apod. – Kontrolou smluv můžete ušetřit i tisíce ročně.

- Úvěrové produkty – Ušetřit lze na úrocích, nebo prodloužením splatnosti snížíte měsíční splátku.

- Aplikace a služby, které nepoužíváte – Platíte si Netflix, HBO, Spotify a nepoužíváte je? Pak je vhodné předplatné zrušit – projděte si vše, za co zbytečně platíte.

- Tarify a internet – Nechte si udělat konkurenční nabídku, možná zjistíte, že můžete ušetřit stovky korun.

- Jídlo – Místo „meníček“ v restauracích začněte vařit, změna Vám přinese do peněženky až tisíce korun.

- Bydlení – Platíte více než 30% z příjmu za bydlení? Zvažte levnější volbu nebo investici do úsporného bydlení.

Úsporné nakládaní s penězi je návyk. Velký skok by nás mohl odradit, změny proto dělejme postupně.

Jak s finančním rozpočtem pracovat dál?

Finanční rozpočet je nástroj. Můžeme ho použít jednou pro zjištění, jak na tom finančně jsme. Pokud s ním však budeme pracovat pravidelně (ročně, půlročně nebo i měsíčně) povede to k našim větším úsporám a finančnímu zdraví.

O Nás

Jan Luzert a Eliška Jenknerová jsou finanční poradci s kombinovanou praxí 12+ let, jsou zakladatelé Podpolstarem.cz

S klienty pracují na tom aby díky správně nastaveným financím vedli zdravý finanční život. Proto se rozhodli vytvořit tento web, na kterém lidé najdou správné informace přímo z praxe.

K O N T A K T

Chcete se poradit?

Nechte nám své číslo a my se Vám ozveme

Může Vás zajímat dále

10 tipů jak ušetřit

10 tipů jak ušetřit

10 tipů jak ušetřit

10 tipů jak ušetřit

Související příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

Populární příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

Naše nejlepší příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu