Podpojištění - Co to je a jak mu předejít

Hlavní menu / Finanční plánovaní / Podpojištění – Co to je a jak mu předejít

Báli jste někdy, že se pojišťovna bude cukat s plněním a nevyplatí plnou částku? Po přečtení tohoto článku už budete vědět, jak takové situaci předejít.

Za život zažijeme průměrně 3,5 pojistné události s průměrnou škodou 47 tis Kč, v ČR je však až 15% smluv podpojištěno o více jak 50%. Málokdo ví, že krácení plnění je nejčastěji způsobenou podpojištěním.

Napsal: Jan Luzert • Aktualizováno: 24.9.2023 • 4 Min čtení

Co to je podpojištění

K podpojištění dochází u aut nebo nemovitostí. Jedná se o situaci, kdy Váš majetek je pojištěn na menší hodnotu, než je jeho reálná hodnota

Pokud si pojistíte nemovitost nebo Vaše auto na nižší hodnotu, než má, tak při pojistné události musíte očekávat krácení plnění.

Na co se podpojištění vztahuje

1) Nemovitosti

2) Auta - Havarijní pojištění

Jak funguje podpojištění

Pokud je předmět pojištěn na nižší částku, než je jeho vlastní hodnota, dochází k podpojištění. V případě pojistné události je podpojištění vnímáno relativně vůči hodnotě pojištěného předmětu. To znamená, že pojišťovnou bude vyplácena náhrada v takové poměrné výši vůči způsobené škodě, v jaké je hodnota uzavřeného pojištění vůči skutečné hodnotě předmětu.

Zní to složitě že? Pojďme se podívat na příklad kde Vám to hned bude dávat větší smysl.

Příklad a výpočet podpojištění

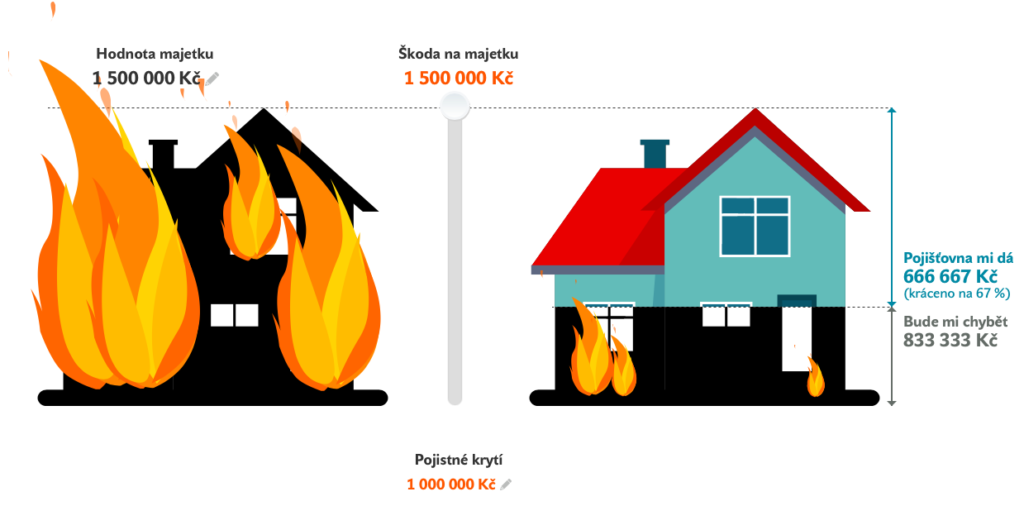

Pro příklad si představme mladý pár, který si koupí byt za 1 000 000 Kč. Byt pojistí při koupi na pojistná částka kupní hodnoty (tedy částku za kterou si byt pořídili). Byt si upraví rekonstrukci dle svých představ za nemalé peníze.

Za 2 roky od koupi nemovitosti hodnota bytu vzrostla o 50%, především díky rekonstrukci a růstu hodnoty nemovitosti.

Aktuálně je byt pojištěn na 1 mil. Kč, avšak jeho hodnota je 1,5 mil. Kč což znamená, že byt je pojištěn pouze na 66%.

Při totální škodě bude vyplacena částka: 66% x Pojistná částka = 666 000 Kč

Ztráta při totální škodě je 834 000 Kč

Při částečné škodě 200 000 Kč Vám bude vyplaceno: 66% x Hodnota škody = 133 000 Kč.

Ztráta při částečné škodě 67 000 Kč

Jak předejít podpojištění

Nová kalkulace každý rok

Nejlepší varianta je nechat překalkulovat pojistku každý rok. V nejlepším případě získáte lepší nabídku od jiné pojišťovny v tom horším případě jste správně zajištěni a víte, že nemůžete o svůj majetek přijít.

Indexace pojistných částek

Druhá varianta je mít ve smlouvě indexaci pojistných částek – ve zkratce pojistná částka se navyšuje dle inflace.

Tato varianta nevyžaduje překalkulování každý rok, přesto při rychlém růstu hodnoty nemovitosti nad inflaci se nám vrací problém podpojištění a je potřeba smlouvu nechat překalkulovat.

Zároveň můžeme platit za pojistku více než je potřeba jelikož nezjistíme zda jiná pojišťovna nenabízí lepší podmínky.

Na jakou cenu se pojistit

Hodnota pojišťovaného předmětu se stanovuje podle nákladů nutných na pořízení, výpočtem nebo znaleckým posudkem.

Potřebujeme správně zvolit pojistnou částku jelikož za stanovení pojistné částky odpovídá pojistník (ten, kdo pojištění sjednává a bude jej pak také platit).

Stanovení pojistné částky se zároveň odvíjí od toho zda pojišťovna v případě škodní události vyplácí cenu novou nebo cenu tržní předmětu.

Pro kontrolu Vaší pojistné částky můžete využít tuto ZDARMA kalkulačku.

Cena tržní

Tržní cena je cena, za kterou se dá aktuálně koupit nebo prodat zboží nebo služba. Tržní cenou při pojišťování oceňujeme následující majetek:

Byty v osobním vlastnictví

Auto – havarijní pojištění

Cena nová

Nová cena je cena, za kterou lze v daném místě a v daném čase věc stejnou nebo srovnatelnou znovu pořídit jako věc zcela novou, stejného druhu a účelu. Novou cenou oceňujeme při pojišťování následující majetek:

Nemovitosti – Domy, chaty atd.

Domácnost – Kuchyňská linka, nábytek atd.

GAP neboli Garantovaná ochrana majetku – Pojištění na cenu nového auta

Statistiky

Z detailních dat našich členů vyplynulo, že nejčastější výše podpojištění činí mezi 20 % a 49 %. To je znepokojivé. A ještě znepokojivější je, že 15 % smluv dosahuje dokonce více než 50% podpojištění vysvětluje Petr Jedlička, pojistný analytik České asociace pojišťoven.

V roce 2022 vyjížděli hasiči k téměř 21 tisícům požárů s celkovou škodou téměř 5,3 miliardy korun.

Na jedné straně 5 307 pojistných událostí z požáru s celkovou pojištěnou škodou 3,6 miliardy korun, na straně druhé dalších 15,5 tisíce požárů za 1,7 miliardy korun, které ale pojištěné nebyly. Češi i firmy tím přišli o více než 1,7 miliardy korun, které by jim bývalo mohlo být vyplaceno na pojistném plnění.

Zdroj: https://www.cap.cz/tiskove-centrum/tiskove-zpravy/9224597-cesi-v-lonskem-roce-kvuli-nepojistenym-pozarum-prisli-o-1-7-miliardy-korun

https://www.cap.cz/tiskove-centrum/tiskove-zpravy/9224586-kazde-2-minuty-majetkova-pojistna-udalost-v-prumeru-jich-za-zivot-zazijeme-tri-az-ctyri

https://www.cap.cz/tiskove-centrum/tiskove-zpravy/104920-v-pojisteni-u-cechu-vedou-domacnosti-podcenuji-ale-vysi-pojisteni

O Nás

Jan Luzert a Eliška Jenknerová jsou finanční poradci s kombinovanou praxí 12+ let, jsou zakladatelé Podpolstarem.cz

S klienty pracují na tom aby díky správně nastaveným financím vedli zdravý finanční život proto se rozhodli vytvořit tento web, na kterém lidé najdou správné informace přímo z praxe.

K O N T A K T

Chcete se poradit?

Nechte nám své číslo a my se Vám ozveme

Může Vás zajímat dále

10 tipů jak ušetřit

10 tipů jak ušetřit

10 tipů jak ušetřit

10 tipů jak ušetřit

Související příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

Populární příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

Naše nejlepší příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu