Finanční plán - Kompletní průvodce

Hlavní menu / Finanční plánovaní / Jak vytvořit finanční plán

Proč mít finanční plán? Finance jsou nástrojem, díky kterému si plníme své cíle, sny a přání. Plánování financí nám pomáhá našich cílů dosahovat.

Napsal: Eliška Jenknerová • Aktualizováno: 8.10.2023 • 11 Min čtení

Obsah článku

Co je to finanční plán?

Sestavte si svůj finanční plán

Audit a výběr produktů do finančního plánu

Jak pracovat s finančním plánem

Co je to finanční plán?

Finanční plán je způsob řízení osobních a rodinných financí. Dobrý finanční plán nám pomáhá dosahovat finančních cílů, chrání náš majetek a rozpočet před riziky. Finanční plán obsahuje:

- SESTAVOVÁNÍ ROZPOČTU

- PLÁNOVÁNÍ CÍLŮ (bydlení, děti, pořízení majektu, odchod do důchodu, …)

- FINANČNÍ PRODUKTY (úvěry, spoření, majetkové a životní pojištění, investice)

Pro dobrý finanční plán potřebujeme pochopit, nejen jak finance a finanční nástroje fungují, ale také jak se navzájem ovlivňují. Finanční plán funguje úplně stejně jako stavění domu – pokud nepoložíme pevné základy, dům nám dříve nebo později spadne.

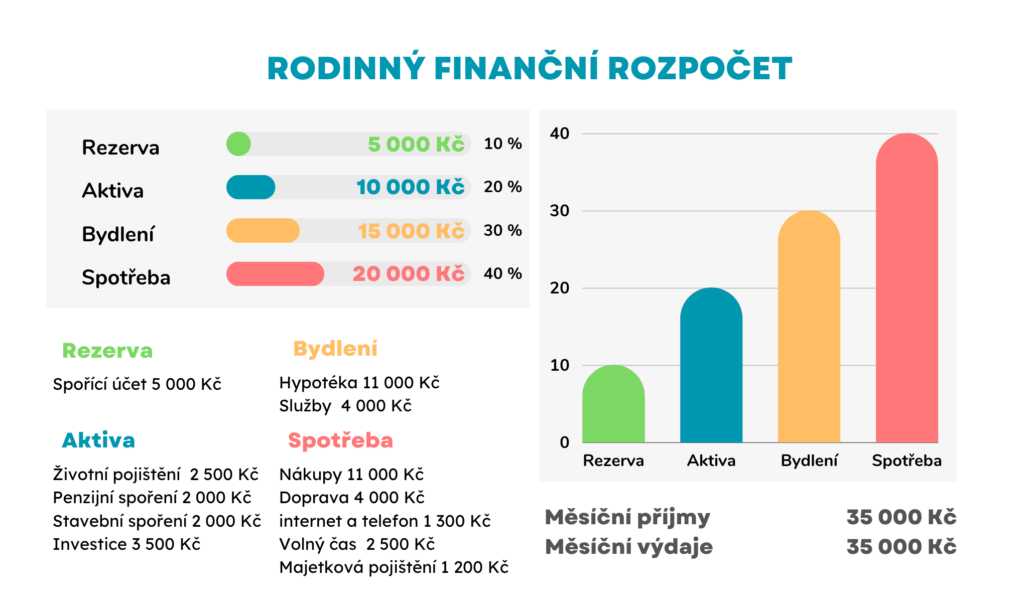

1. Krok finančního plánu : Sestavení rodinného rozpočtu

V první fázi si zmapujeme, jak vypadá náš rodinný rozpočet – kolik a za jaké položky průměrně měsíčně utrácíme. Naprostá většina lidí dnes žije nad svůj životní standard, tedy utrácíme více peněz, než bychom měli. Zkrocením našeho finančního rozpočtu a změnou finančních návyků dokážeme zásadně ovlivnit zdraví našich financí, zároveň najdeme finanční prostředky pro dosažení našich cílů v budoucnosti.

Sestavením finančního rozpočtu Vás provedeme v článku:

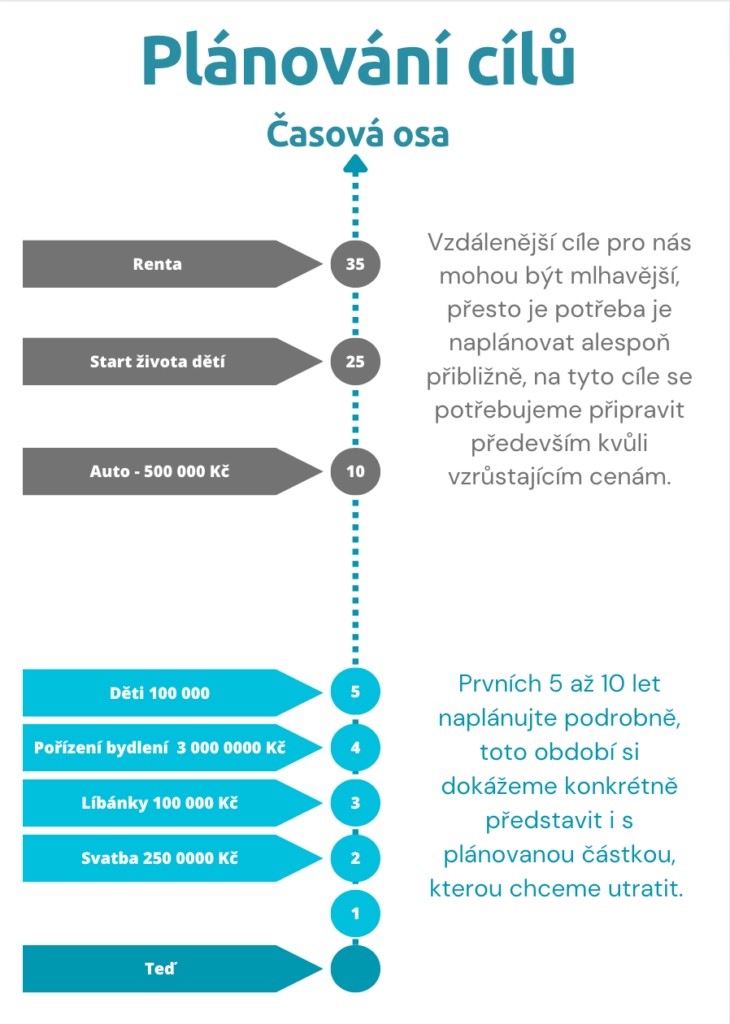

2. Krok finančního plánu : Stanovení finančních cílů

Druhým krokem finančního plánu je plánování cílů, které si chceme jako jednotlivec nebo rodina splnit. Nakreslíme si časovou osu svého života od teď až do důchodu. Poté si na osu zaznačíme, jaké cíle si chceme splnit. Řídíme se heslem „Radši mířit na měsíc a minout než na kupu hnoje a trefit se“, škrtat můžeme vždy.

Cíle si sepišme opravdu podrobně. Na časovou osu patří vše, co nás v budoucnu bude stát peníze, které nenajdeme v pravidelném měsíčním rozpočtu:

- pořízení bydlení a rekonstrukce

- děti (mateřská, start jejich života, nebo studium)

- nákup majetku (auta, motorky, elektronika, apod.)

- rodinné záležitosti (svatby, oslavy)

- příprava na stáří či finanční nezávislost

- majetková vyrovnání

- investice do podnikání

- dovolené

- Investování a budování majektu

- další …

Máme-li všechny cíle sepsány doplníme k nim předpokládanou částku, kterou za cíle plánujeme utratit.

Určení cílů je velmi podstatná část pro finanční plán, ať už jsou naše cíle mále či velké je dobré si je naplánovat. Možná se nám nepodaří vše splnit, plánování nám však pomůže se k realizaci přiblížit. V cílech nesmíme zapomínat také na krátkodobou rezervu a ochranu rizik. Bez finančního polštáře a ochrany vážných rizik bychom museli v neočekávaných situacích své cíle škrtat nebo posouvat, stejně tak v případě výpadků příjmu, nebo ztráty majetku bychom dokonce mohli čelit situaci zda vůbec vyjdeme.

3. Krok finančního plánu : Naplánování cílů a jejich realizaci

Rezerva

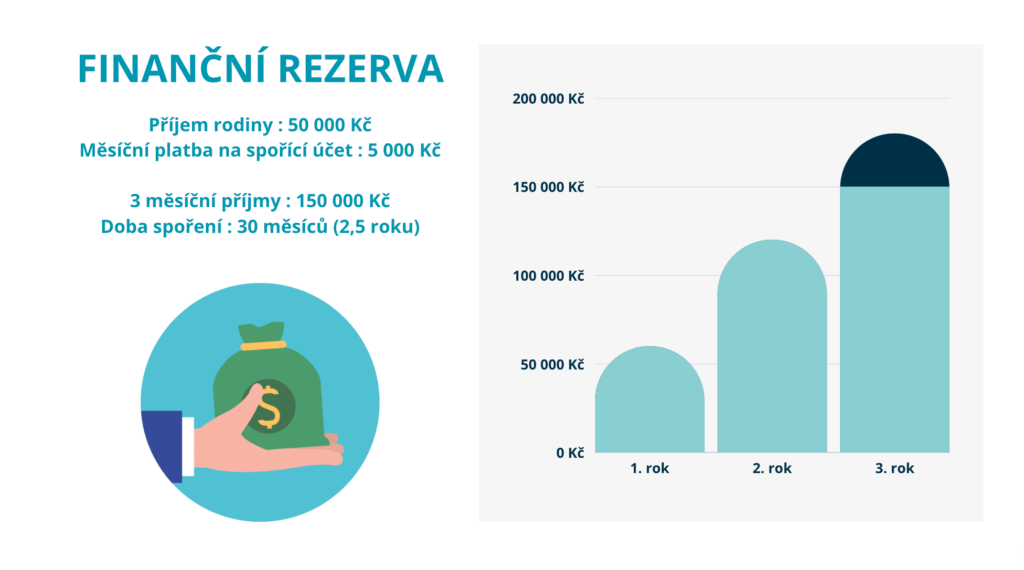

Finanční polštář neboli železná rezerva. Peníze, které nám slouží v případě nenadálých situací. Jedná se krátkodobý finanční plán.

Jaký by pro nás byl pocit mít bokem tři měsíční příjmy? Jak by se nám hledala s touto rezervou nová práce a nebo řešila pokažená pračka ? Přesně tak, byli bychom klidnější a svobodnější !

Vytvořit si rezervu není až tak těžké, stáčí nám bokem odkládat 10% z našeho příjmu a za 30 měsíců máme naspořeno !

Založíme si tedy spořící účet a nastavíme trvalý příkaz, vybíráme jen když opravdu nevycházíme. Pokud toto zvládneme tak nás v posledním roce čeká odměna – naspoříme si na náš nejbližší cíl nebo dovolenou.

Kdy do finanční rezervy můžeme sáhnout? Finanční rezerva nám slouží pro nenadálé a neplánované situace, pod 3 měsíční příjmy by měla klesnou jen v případech, že jsme ztratili práci, pokazilo se nám auto, které opravdu potřebujeme k dennímu dojiždění do práce, nebo se nám pokazilo něco v domácnosti bez čeho nemůžeme fungovat.

Disciplína je při dodržování finančního plánu velmi důležitá, je to stejné jako s dietou, pokud chceme dosáhnout svého cíle musíme změnit své návyky.

Ochrana příjmu

Ochrana příjmu je základním pilířem celého finančního plánu. Ačkoliv nepatří mezi populární téma, je nedostatečná ochrana jednou z nejčastějších příčin „bankrotu“ rodinného rozpočtu.

Náš příjem můžou ohrozit především tato rizika :

- Ztráta příjmu

- Pracovní neschopnost

- Invalidita

- Závažná onemocnění

- Trvalé následky úrazu

- Smrt

KLÍČOVÉ POZNATKY

- Pokles příjmu v případě ztráty zaměstnání je cca 45%

- Pokles příjmu v případě pracovní neschopnosti je cca 40%

- V případě prvního a druhé stupně invalidity se předpokládá, že budeme schopni pracovat, nikoliv však na plný úvazek

- Invalidita je nejvážnější rizikem ochrany příjmu

- Smrt je potřeba pojistit pokud máme finanční závazky nebo rodinu

- Vdovský důchod se vyplácí ženě, pouze pokud byla vdaná

Proč patří ochrana příjmu do finančního plánu?

Říkáme si, že se nám nemůže nic stát, jsme přece mladí a nemáme závazky, rodinu apod. Fakt je ale takový, že některé věci prostě nemůžeme ovlivnit a stát nás neochrání.

V rámci zdravotního pojištění, které si platíme, nám stát hradí pouze léčebné výlohy u lékaře a v nemocnicích. Toto pojištění zahrnuje většinu běžných úkonů a přispívá nám na předepsané léky.

Částkou sociálního pojištění přispíváme na sociální politiku státu, tedy na dnešní invalidní a starobní důchodce, také na sociální dávky, mateřké a rodičovské. Důležité je si říct, že si na staří přes toto pojištění nic nespoříme. Výše sociálních a důchodových dávek závisí na aktuálním sociálním systému státu, který se v průběhu let mění.

Jaké dávky můžeme od státu čerpat :

Podpora v nezaměstnanosti

Dávky pracovní neschopnosti

Chřipka, úraz nebo něco vážnějšího? První záchranou nám je nemocenská. Nemocenské dávky dostaváme pokud jsme na pracovní neschopnosti z důvodu úrazu či nemoci. Základem pro výpočet dávek je vyměřovací základ, tj. zjednodušeně průměrný denní příjem za posledních 12 měsíců. Její výše činí do 30. dne 60% příjmu, od 31. dnes do 60. dne 66% a nad 61. den 72%.

Invalidita

Pro případ dlouhodobých zdravotních problému ať už nemocí či úrazem je tady invalidita. Invalidní důchod dostaneme v případě, že nám správou sociálního zabezpečení byl přiznám invalidní důchod z důvodu poklesu pracovní schopnosti ze zdravotních důvodů.

Nárok na invalidní důchod máme, pokud je u nás prokazána sníženou schopnosti pracovat o více jak 35%. Pokles pracovní schopnosti určuje stupně invalidního důchodu následovně:

- 35 % – 49 %, jedná se o invaliditu 1. stupně

- 50 % – 69 %, jedná se o invaliditu 2. stupně

- 70 % a více jedná se o invaliditu 3. stupně

Výpočet invalidního důchodu není zdaleka tak jednoduchý jako u ostatních důchodu, v podstatě vychází z výše starobního důchodu, doby kterou jsme odpracovali a doby do důchodu. 1. stupeň je cca ve výši 20% čistého příjmu, 2. stupeň odpovídá zhruba 25% a 3. stupeň tvoří přibližně 40% čistého příjmu. Přesné částky si můžeme spočítat v kalkulačce níže.

Zdroj: https://www.cssz.cz/web/cz/invalidni-duchody-podrobne

Kalkulačka invalidního důchodu: https://www.penize.cz/kalkulacky/invalidni-duchody#invalidni-duchod

V roce 2021 bylo 26 448 nově přiznaných invalidit. Celkově u nás žije přibližně 415 000 invalidních důchodců. Jestliže porovnáme se statistikou úmrtí, tak v produktivním věku je pravděpodobnější, že budeme invalidní. Jde tedy o největší finanční riziko.

Smrt

Jsme-li mladí a bez závazků (dluhů, dětí), toto riziko nás netrápí, pokud ale máme rodinu a nebo hypotéku či spotřebitelský úvěr, musíme toto riziko do našeho finančního plánu zahrnout.

Český sociální systém poskytuje dva pozůstalostní důchody, a to vdovský a sirotčí důchod.

Vdovský důchod činí 50% výše starobního důchodu zemřelého (tedy částku důchodu, kterou by dostal pokud by za současných příjmu dosáhl důchodového věku). Vdovský důchod nám stát vyplácí po dobu jednoho roku. Po uplynutí této doby pokračuje jeho výplata pokud:

- se pozůstalá osoba stará o nezaopatřené dítě či rodiče jak vlastní tak zemřelé osoby, žíjící ve stejné domácnosti, kteří jsou závislí na péči.

- Dále pokud pozůstalá osoba je sama invalidní.

- také dosáhla-li zákonem stanoveného věku alespoň o 4 roky nižší než by pozůstalá osoba dosáhla na starobní důchod.

Jak se zajistit ?

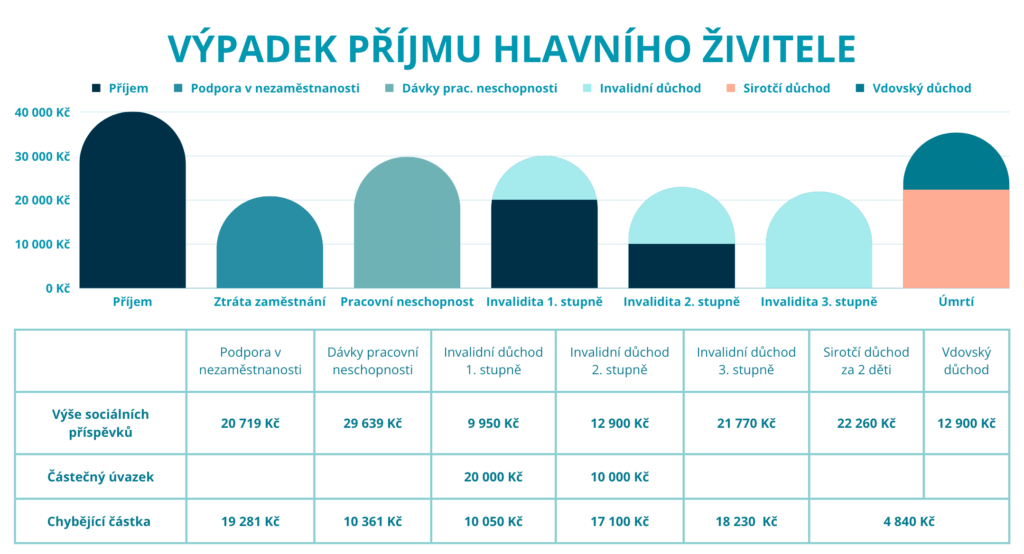

Tabulka níže zobrazuje, jak by vypadal zbylý příjem hlavního živitele rodiny v případě vzniku jednotlivých rizik a jaká částka by rodině měsíčně scházela.

Je-li náš finanční plán závislý na našich příjmech musí plán obsahovat kvalitní životní pojištění.

Životní pojištění by v tomto příkladu mělo obsahovat :

Dávky pracovní neschopnosti : 10 361 (chybějící částka) / 28 (dní měsíce) = 370 Kč

- Invalidita 1. stupně : 10 050 Kč *12 měsíců *36 (let do důchodu) = 4 341 600 Kč

Invalidta 2. stupně : 17 100 Kč *12 měsíců *36 (let do důchodu) = 7 387 200 Kč

Invalidita 3. stupně : 18 230 Kč *12 měsíců *36 (let do důchodu) = 7 875 360 Kč - Závažná onemocnění = roční příjem : 40 000 Kč *12 = 480 000 Kč

- Trvalé následky úrazu : 18 230 Kč (chybějí částka příjmu u 3. stupně invalidity) * 12 měsíců * 36 (let do důchodu) / progresí (uvádí každá pojišťovna – obvykle 10) = 787 536 Kč

- Smrt = chybějí částka * počet let, na které chceme rodinu zajistit (36 let) + výše závazku (0 Kč) = 2 090 880 Kč

Důležité: Při výběru životního pojištění vždy spíše sáhněte po rizikovém životním pojištění. Kapitálové či investiční pojištění sice nabízí i možnost si „spořit“, ale je většinou dražší, spoření ukrývá spoustu poplatků a není jednoduché jej měnit, především pokud si ho budete dávat do daní.

Ztrátu zaměstnání je potřeba vykrýt především dostatečnou finanční rezervou. Pojistit se proti ztrátě zaměstnání můžeme pouze v rámci pojištění hypotéky a spotřebitelských úvěru, avšak jen na výši měsíčních splátek.

A kolik za něj platit? Cena pojištění by se měla pohybovat mezi 3-7 % z našeho příjmu, v tomto případě se jedná o částku 1 200 Kč až 2 400 Kč. Na cenu pojištění má vliv náš věk, povolání, zdravotní stav. Stojí za to si nechat udělat nabídku od více společností, každá nám nabídně stejnou ochranu ale za různou cenu, proto je dobré si pojišťovny srovnat.

Bydlení

Bydlení je jedna z nejdražších věcí v našem životě. Často to je spolu s rodinou náš nejvějtší cíl a sen. Jeho plánování bychom tedy neměli podceňovat!

Kdy plánovat bydlení v našem finančním plánu ?

- Nemáme vlastní bydlení a chceme si jej pořídit

- Máme úvěr na bydlení a chceme ho doplatit

- Bydlíme ve vlastním a plánujeme rekonstrukci či jiné investice

- Čeká nás dědictví nemovitosti a budeme řešit majetkové vyrovnání

POZNÁMKA:

Většina lidí čeká na pořízení vlastní nemovitosti až budou dobré úroky sazby nebo až budou nízké ceny nemovitostí. Hypotéka je záležitost na 20 až 30 let, to je tak dlouhá doba, že určitě za tu dobu zažijeme pokles nemovitostního trhu, nebo růst úrokových sazeb. Prostě se této nejistotě nevyhneme. Jisté ale je, že čím později si bydlení pořídíme tím se nám prodraží. Proto s pořízením vlastní nemovitosti neotálejme a chraňme se tím, že celkové náklady na splátku a bydlení nepřesáhnou 30% našich osobních či rodinných příjmů.

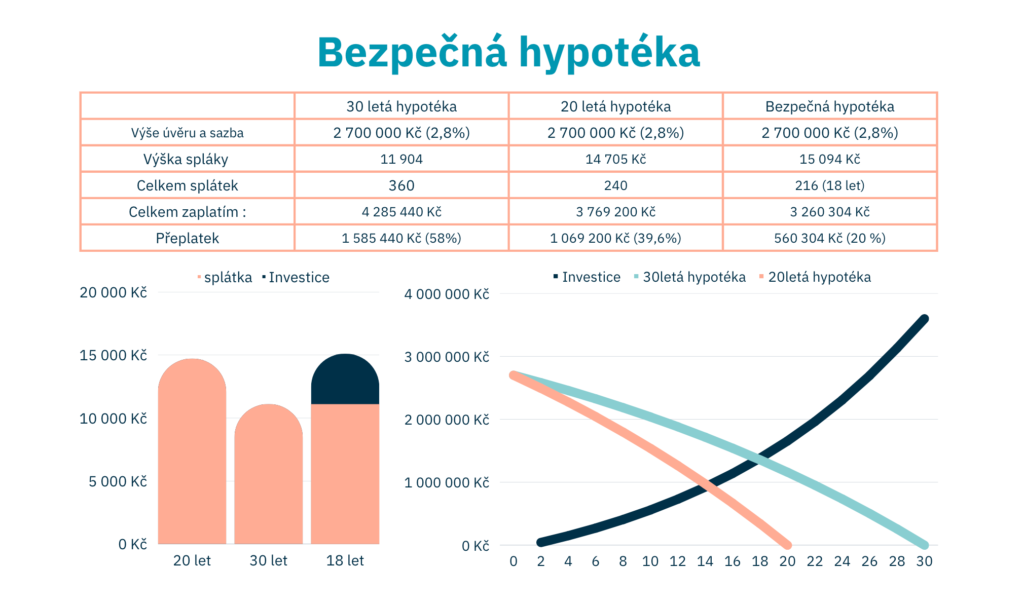

Jak "okrást" banku o 1 000 000 Kč ?

Představme si pro tento příklad, že jsme mladý pár, který si chce pořídit svůj první byt. Kupní cena bytu je 3 000 000 Kč, jelikož nám ještě není více jak 35 let stačí nám mít 10% vlastních prostředků. Zastavíme se tedy v naší bance, která nám nabídne 20-ti letou a 30-ti letou hypotéku.

Tabulka níže zobrazuje konkrétní čísla. Znabídky banky vyplívá, že se více vyplatí 20-ti letá hypotéka. Sice budeme splácet více, ale nepřeplatíme tolik. Existuje však ještě jedna varianta a té se říká – Bezpečná hypotéka.

Bezpečná hypotéka znamená, že sáhneme po delší splatnosti. Ušetřené peníze na splátce (2 801 Kč) neutratíme, ale dáme je zhodnocovat do investičních nástrojů. Díky tomuto kroku získáme nejen polštář, který nás ochrání kdyby náhodou nebylo na splátky, ale také sněhovou kouli, která postupem let poroste rychleji než nám bude klesat hypotéka. V uváděném příkladu jsme ještě částku do investic navýšili o 400 Kč (celkem tedy investujeme : 3 201 Kč). Investice tak v cca 18. roku dosáhne na dostatečnou hodnotu pro kompletní doplacení dluhu. Přeplatek i se započítanou částkou do investic je o nižší o více jak 1 000 000 Kč, který bychom zaplatili na 30-ti leté hypotéce a ještě jsem ušetřili oproti 20-ti leté variantě 500 000 Kč.

A máme doma 1 mil. Kč, který bychom jinak dali bance.

Ať už je náš sen o bydlení jakýkoliv, plán nám pomůže k jeho splnění. Bydlení je téměr jediný cíl, na který dává smysl využít úvěr. Můžeme si na něj také našetřit, vždy však vezměme v úvahu inflaci, která nám úsporý „ujídá“.

Tip:

Pokud je dnes naše vysněné bydlení příliš drahé, vyplatí se pořídit levnější a budoucnu ho použít buď jako další příjem z pronájmu, čímž si zvýšíme příjmy, nebo ho prodat a zisk z růstu ceny nemovitosti použít jako vlastní prostředky v pro pořízení vysněného bydlení.

Kolik je potřeba spořit na bydlení si můžeme spočitat v kalkulačce.

Budoucnost

Sníme o novém autě, dětech nebo dovolené? Rozhodně to nejsou cíle, na které bychom si měli půjčovat! Nejrozumější je si ně včas začít spořít!

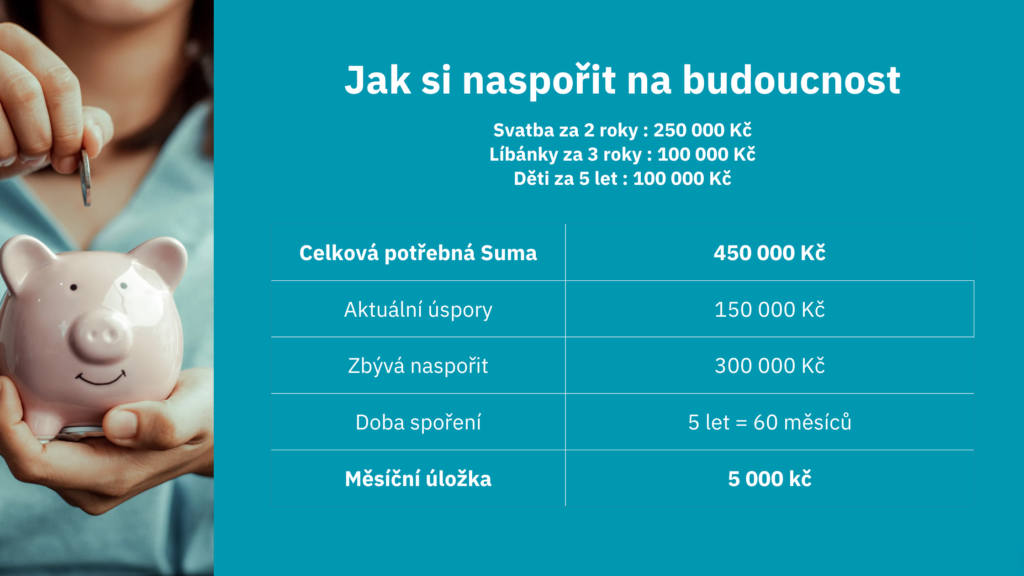

Vraťme se k časové ose našich cílů a napišme si cíle, které si chceme do 5 let splnit na papír včetně částky, kterou za ně plánujeme utratit. Celkovou sumu si sečtěme, získáme sumu k naspoření. Jestliže jsme si na naše sny již spořili, můžeme od této částky odečíst, kolik už máme naspořeno. Konečnou sumu vydělíme počtem měsíců zbývajících do realizace cílů a vyjde nám měsíční částka spoření.

V uváděném případě je to stále mladý pár, který plánuje svatbu, líbánky, rodinu, později koupi auta a naspořit dětem na start života. Nejzásadnější budou cíle v prvních pěti letech.

Tento mladý pár si již naspořil 150 000 Kč, zbývá tedy zajistit 300 000 Kč a na to mají 60 měsíců – jednoduchých dělením dojdeme k tomu, že si musí spořit 5 000 měsíčně. Toto je průměrná částka na 5 let, některé cíle však mohou kvůli inflaci stát v budoucnu více a také mohou přijit dříve než jsme plánovali, proto do finančního plánu dáme v tomto případě minimálně částku 5 500 Kč, ideálně však 6 000 Kč měsíčně.

Nesmíme zapomenout ani na cíle za 5 let. U dlouhodobějších cílů znovu aplikujeme stejný výpočet. Nesmíme zapomínat, že za 5 let již nebudeme spořit na krátkodobé sny, budeme tedy mít více prostředků ve finanční bilanci, které budeme moci odkládat na (dnešní) dlouhodobější cíle, proto můžeme dnes začít teď s nižší částkou a v budoucnu přidat. Nebo můžeme spočítat, kolik bude za pět let potřebné spořit od nuly, možná tak zjistíme, že 6 000 Kč měsíčně zůstane v našem plánu i pak, nebo budeme spořit i méně.

Se spořením na budoucnost neotálejme, vyhneme se tak zbytečným půjčkám, které nám naše sny akorát prodraží. Se spořením nám může pomoct zhodnocení ať už pro krátkodobé nebo dlouhodobé cíle je vhodné peníze ukládat na úročené účty nebo sáhnout po investičních nástrojích.

Důležité: Při výběru vhodného produktu nehleďte jen na zhodnocení, ale také na poplatkovou strukturu produktů, rizikovost a rychlost výběru prostředků.

Renta

Renta nebo důchod? Důchod je částka vyplacená státem, renta je náš pravidelný příjem na staří, který jsme si zajistili sami.

Důchodová politika v Česku funguje tak, že dnešní pracující občané platí sociální pojištění, ze kterého se dnešním důchodcům vyplácí důchod. Výše důchodů tak závisí na aktuální situaci ekonomiky státu.

„Zatímco dnes pracují zhruba tři ekonomicky aktivní lidé na jednoho důchodce, v blízké budoucnosti to budou jen dva. Z toho vyplývá, že důchodový systém, jak je dnes nastavený, bude kolabovat,“ řekl hlavní ekonom Cyrrusu Vít Hradil

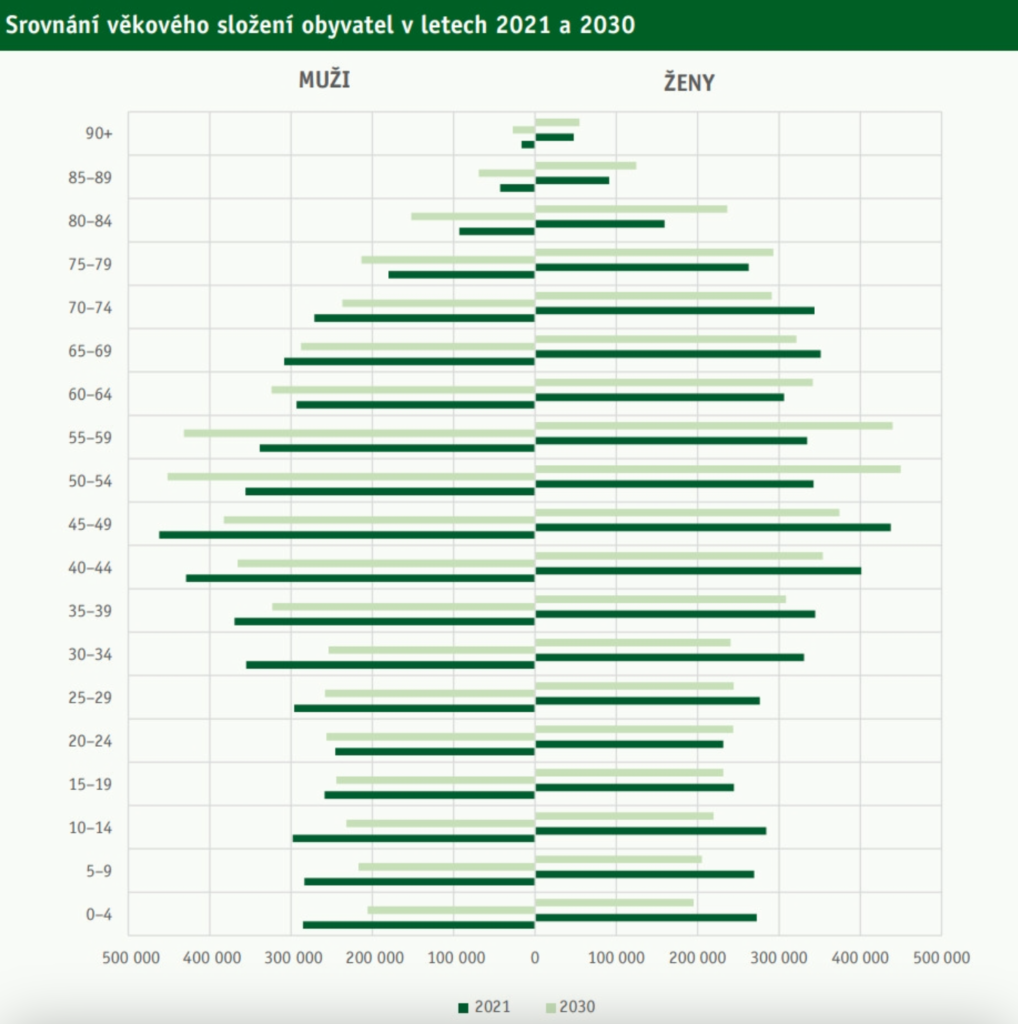

To že bude hůř ukazuje i věkové složení obyvatel, nejsilnější část populace je dnes ve věkové skupině 40-49 let. Nabízí se tedy otázka, co se stane až tito lidé půjdou za 15 až 20 let do důchodu?

Doba, kterou strávíme v důchodu, se prodlužuje, zatímco v roce 1970 průměrný důchodce strávil v důchodu přibližně 11 let, dnes je to výrazně více. V roce 2021 dosáhla průměrná délka starobního důchodu 23,92 roku. Výrazně se ale liší podle pohlaví: muži v důchodu stráví průměrně téměř 19 let, u žen je to 28 let.

Řešení této situace je buď větší odvody do sociálního systému, nebo posunutí věku odchodu do důchodu, tak či tak je situace ohledně důchodu velmi nejistá. Můžeme tedy buď spoléhat, že to stát nějak vyřeší, nebo se zajistit sami.

Většina Čechů má však názor, že se důchodu nedožije. Není to úplně tak, lidé se v Česku dožívají čím dál tím vyššího věku. Muži se v průměru dožívají 74 let a ženy 80, toto číslo se každý rok zvyšuje.

Podle současného nastavení důchodového systému májí dnešní důchodci příjem zhruba o polovinu menší než je průměrná mzda. Kvůli demografickému vývoji by ale v budoucnu průměrný důchod měl podle odhadů společnosti Cyrrus odpovídat asi jen necelým 30 % průměrné mzdy. Aktuální průměrná výše starobního důchodu činí 20 216 Kč, průměrná mzda činní 40 324 Kč. Pokud by předpoklad poklesu důchodů byl pravdivý, za současných podmínek by se tedy jednalo o částku 12 097 Kč.

Stát dnes podporuje spoření na důchod státními příspěvky na penzijní produkty. Někteří z nás možná ještě mají staré penzijní připojištění (Transformovaný fond penzijního připojištění) nebo možná už využíváme nový produkt doplňkové penzijní spoření. Výhoda těchto spoření je především příspěvěk státu. Nevýhodou je bez ztráty příspěvku možnost na prostředky sáhnout před 60. věkem.

Využít můžeme také investiční nástroje, na které narozdíl od penzijních produktů můžeme kdykoliv sáhnout.

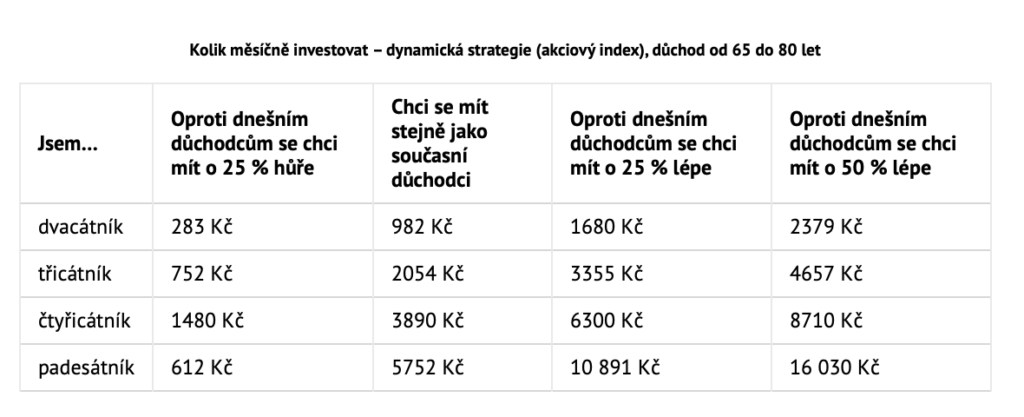

Kolik spořit na stáří ? Ačkoliv to zní jako jednoduchá otázka není tomu tak. Do výpočtu vstupuje hned několik faktorů: věk, strategie, částka na kterou se chceme zajistit, nebo riziko, které jsme ochotni podstoupit.

Zbývá-li nám do důchodu více jak 15 let, nejvhodnější variantou pro spoření je využití dynamické strategie doplňkové penzijního spoření. Naopak čím blíže se blížíme k datu důchodu je vhodné využívat spíše vyvážené a konzervativní strategie. Koliko odkládat najdeme na různých portálech, například na odkazu níže:

Jsme-li mladí nebude renta v našich cílech hlavním bodem, čím jsme starší, stává se tento cíle více důležitým. Co bychom, ale měli vědět, je že prostředky které si odložíme jako mladí nám vydělají nejvíce, naopak čím kratší je doba spoření tím více musíme my sami do spoření vložit a méně získáme jak od státu tak ze zhodnocení. Spoření na stáří tedy neodkládejme, začněme co nejdříve alespoň s malou částkou.

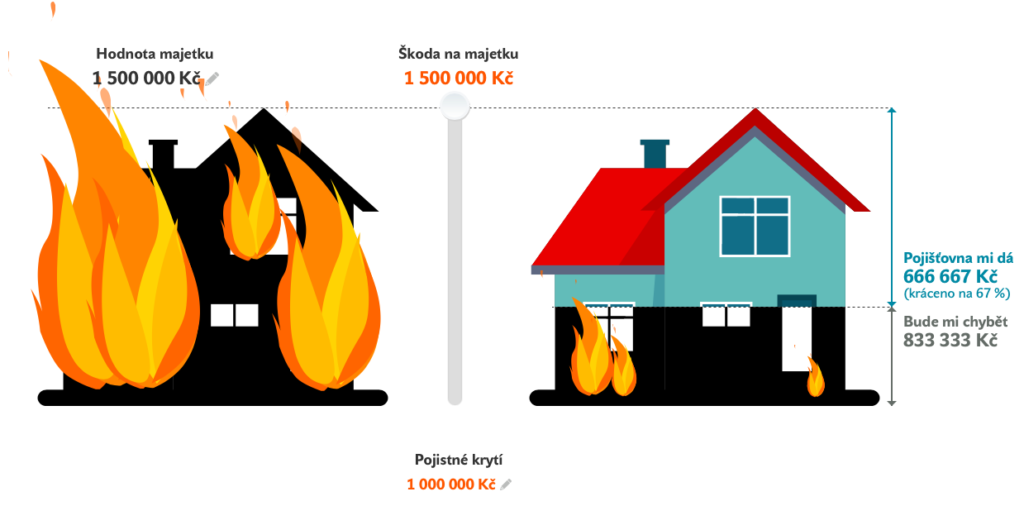

Ochrana majetku

Pojištění majetku zahrnuje širokou škálu oblastí, jako jsou:

- Povinné ručení

- Havarijní pojištění

- Cestovní pojištění

- Zaměstnaneckou odpovědnost

- Odpovědnost z podnikatelské činnosti

- Občanskou odpovědnost

- Cestovní pojištění

- Pojištění veterinárních výdajů

- Pojištění nemovitosti

- Pojištění domácnosti

- a další …

Kdy a na co se pojistit ? Průměrně za život zažijeme 3,5 pojistné události s průměrnou škodou 47 tis Kč, jedná se však o průměr, v životě nás mohou potkat situace, kdy absence pojištění, či dostatečné pojistné částky pro nás mohou být ruinující.

Proč mít pojištění

Patnáctiletý Filip utrpěl devastační poranění, které mu zanechalo trvalé následky. Jen za bolestné a odškodnění trvalých následků z povinného ručení a životního pojištění získal téměř 10 000 000 Kč. Filip měl ale rovněž nárok na budoucí ušlou mzdu. Po delším jednání s pojišťovnou bylo dosaženo jednorázového odškodnění za budoucí ušlou mzdu ve výši 3 500 000 Kč.

Ročně se v zahraničí na svých dovolených zraní přes deset tisíc pojištěných Čechů. Odhadem třetina úrazů se stane v zimě na horách. Nejčastěji právě na sjezdovkách. Své zkušenosti mají i Šimerovi z Pardubic. Jejich syn se loni zranil na Kaprunu a do nemocnice byl převezen vrtulníkem. „Syn si přerazil pod kolenem pravou nohu. Celková částka, kterou musela uhradit pojišťovna, byla někde kolem 400 tisíc,“ vypráví pan Šimera. Taková cena není nijak výjimečná.

Průměrná škoda způsobená požárem v domácnosti dosahuje za loňský rok více než 151 tisíc korun. „V rámci 101 největších požárů loňského roku vznikla škoda v celkové hodnotě 230 milionů korun. Z těchto čísel je zřejmé, že pro nepojištěnou domácnost požár může znamenat vážné ohrožení finanční stability rodiny,“ říká Tomáš Zavoral, tiskový mluvčí DIRECT Pojišťovny.

Kdy se pojistit

Ať už je nás názor na pojištění jakýkoliv neměli bychom pojištění podceňovat. Vždy je lepší být pojištění než nebýt a pak se divit.

U aut nám zákon ukládá povinnost mít povinné ručení, po havarijním pojištění bychom měli sáhnout vždy pokud jsme auto pořizovali na úvěr, nebo by pořízení nového vozu pro nás znamenalo šáhnout po úvěrovém produktu. Totéž platí pro pojištění nemovitosti nebo domácnosti, zde si pojďme říct, že bydlení je vždy poměrně vysokou položkou, ochrana majetku by tedy měla být klíčová – když už jsme si jej jednou pořídili je podstatné jej chránit.. U nájemní bydlení máme přímo v nájemní smlouvě zda jsme povinni si pojištění domácnosti sjednat. Cestovní pojištění slouží pro léčebné výlohy v zahraničí (tedy služby nemocnosti a doktorů), to bychom měli mít vždy když překračujeme hranice ČR a především pokud plánujeme v zahraničí provozovat sporty. Občanskou odpovědnost je v podstatě nezbytnost a zaměstnanecká by pro nás měla být klíčová u zaměstnání kdy můžeme zaměstnavateli způsobit škodu (může po nás žádat až 4,5 násobek naší průměrné mzdy), jedná se především o pozice kdy řídíme či manipulujeme s vozy či stroji, nebo řešíme zakázky.

U pojištění je potřeba si dát pozor na pod-pojištění, pojistné částky a pojistné podmínky. Smlouvy majetkové pojištění bychom měli každoročně kontrolovat, z důvodu růstu či poklesu hodnoty pojišťovaných věci a také z důvodu ceny.

4. Krok finančního plánu : Audit a výběr produktů

Každý z nás využívá produkty na finančním trhu, ať už je to bankovní či spořící účet jako základ nebo složitější nástroje: investice, hypotéky, pojištění nemovitosti a auta, stavební spoření a penzijní produkty. Bohužel ne všechny produkty a nástroje jsou vždy ziskové. Do našeho finančního plánu chceme jen produkty, které nám pomohou plnit naše cíle.

Jak dále pracovat se svým finančním plánem

O Nás

Jan Luzert a Eliška Jenknerová jsou finanční poradci s kombinovanou praxí 12 let, jsou zakladatelé Podpolstarem.cz

S klienty pracují na tom aby díky správně nastaveným financím vedli zdravý finanční život. Proto se rozhodli vytvořit tento web, na kterém lidé najdou správné informace přímo z praxe.

K O N T A K T

Chcete se poradit?

Nechte nám své číslo a my se Vám ozveme

Může Vás zajímat dále

10 tipů jak ušetřit

10 tipů jak ušetřit

10 tipů jak ušetřit

10 tipů jak ušetřit

Související příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

Populární příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

Naše nejlepší příspěvky

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu

10 tipů jak ušetřit ve svém rozpočtu